イントロダクション

ゴールデンウィーク真っ只中、放送日2026年5月6日(収録は前回ep309に続いて4月28日)の monotips station 第310回。雑談はしばっちが能古島(福岡県・https://nokonoshima.com/)で「のこのこボール」というパターゴルフ風のアトラクションを楽しんできた話と、あらかわが7月の展示会事業の事務局運営で「質問する側は1対1のつもりでも、受ける側は50対1」という構造に直面し、出展者として動くときは”思いやりの心”を持とうと思った話から始まります。

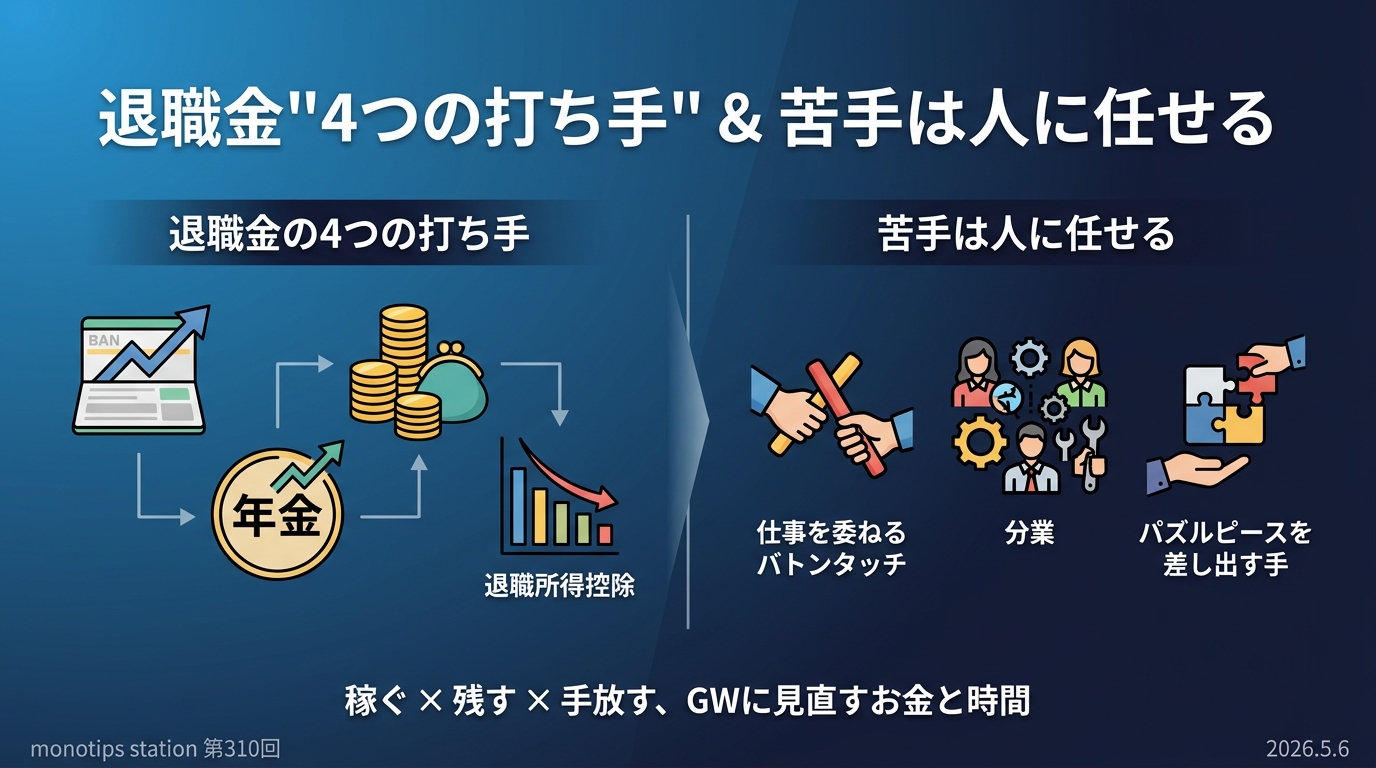

そこから2テーマ。1つ目はあらかわパート「個人事業主と一人社長の退職金”4つの打ち手”TIPS」。信用金庫の営業ノルマで小規模企業共済の増額をしてもらった実体験を切り口に、小規模企業共済・倒産防止共済・iDeCo・企業型DCという4つの制度と出口戦略の落とし穴を整理します。2つ目はしばっちパート「苦手なことは人に任せた方がいい」。同業に仕事をパスする話の延長で、自分の苦手を抱え込まない経営判断を解説。

GWの落ち着いた時間に「お金の入口・出口」と「自分の時間と苦手の手放し方」を見直す回です。

1. 個人事業主と一人社長の退職金”4つの打ち手”

1-1. 始まりは信用金庫の営業ノルマ

あらかわ自身、小規模企業共済はずっと「もうちょっと利益が出てきたら満額にしよう」と後回しにしていました。今回増額の決め手になったのは、信用金庫からの営業訪問です。

「これしんきんノルマなんやと思って。小規模企業共済と倒産防止共済の営業に来るんですよ」(あらかわ)

そこからミニマムで加入し、毎年少しずつ増額してきました。制度自体は長く入った方がプラスになる仕組みなので、無理のない金額からでも先に枠を作っておくことに意味があります。

ただ整理すると、小規模企業共済・倒産防止共済・iDeCo・企業型DC は混乱しやすい。今回はそこを”自分用の整理”として共有していきます。

1-2. 打ち手①:小規模企業共済 — 退職金がないフリーランスのための退職金制度

小規模企業共済は、個人事業主・小規模法人役員のための国の退職金制度。中小企業基盤整備機構(独立行政法人)が運営しています。

しくみのポイント

– 掛金は 月1,000円から月7万円まで500円単位で設定可能

– 掛金は 全額所得控除(小規模企業共済等掛金控除)

– 投資ではなく共済への掛金(運用される性質ではない)。インフレに勝つ商品ではない

ここが本丸:年数で育つ退職所得控除

強さの源泉は出口にあります。受け取り時に退職所得扱いになり、サラリーマンの退職金と同じ退職所得控除が使える。計算式は 加入20年以下:40万円 × 加入年数。

「しばっちに今から月1,000円でもいいから入った方がいいよって言ってる理由は、加入年数で控除枠が育つから。43歳の今から始めて63歳までやったら、20年×40万=800万円の退職所得控除が手に入る。これがでかい」(あらかわ)

加入20年超は 800万円 + 70万円 ×(加入年数 − 20年) に切り替わるので、30年で 1,500万円の非課税枠。

月3万円までが”美味しいゾーン”

退職所得控除の枠(年40万円÷12ヶ月)から逆算すると、月3万円以内に抑えるとまるっと退職所得控除に収まる。それ以上は控除を超え始めるので、所得控除メリットだけ取りに行くゾーン。資金繰りに余裕があれば月3万円を一つの目安にしておくのが税優遇のスイートスポットです。

ネック:資金ロックとインフレリスク

– 60歳以前に解約すると条件次第で元本割れ

– 65歳以降に廃業して受け取るのが王道

– インフレで現金価値が減るリスクは織り込んでおく

– ただ毎年の所得控除と退職所得控除の合わせ技は、現金が1分の2になるシナリオでも逆算で割が合う設計

1-3. 加入資格と”法人成り”の落とし穴

加入対象は 個人事業主/小規模法人役員/共同経営者 の3パターン。問題は個人事業主から法人成りした時の継続条件です。これを満たさないと「同一人通算」(これまでの掛金期間を引き継ぐ権利)が消える。

「いろんなパターンが入るんだけれども、法人成りした時とか結構ややこしいらしい。ここは中小機構の運営に確認しながら手続きした方がいい」(あらかわ)

しばっちのクライアントワークでも、法人成り検討中の人がいたら継続条件は最初に確認すべきポイント。共済期間が短いと共済金が元本割れすることもあるので、放置は危険です。

1-4. 打ち手②:倒産防止共済(経営セーフティ共済)

2つ目、倒産防止共済(正式名称:経営セーフティ共済)。これも中小機構の制度です。

- 掛金は 月5,000円から月20万円

- 法人なら 損金、個人事業主なら 必要経費として全額算入

- 取引先が倒産した時に、損害額または掛金総額の10倍(上限8,000万円)まで借入可能

- 40ヶ月以上掛金を積めば解約時に全額戻る

性質:これは”純粋な節税”ではなく”利益の繰り延べ”

受け取った時には全額益金(雑収入)として計上されるので、税金支払いを後ろにずらしているだけ。ただ、急にボッと利益が出た年に決算前に突っ込んで圧縮したり、赤字年・設備投資年に解約して受け取ることで、利益の波を平準化できます。

地味に強い:契約者貸付

契約者貸付という仕組みで、掛金の一定割合まで無担保・低保証料・低利率で借りられる。借り換えも可能。「50万円借りても保証料は1%以下、5,000円程度」というレベル感。

「これ、ある税理士さんがすごく推してる制度ですね」(あらかわ)

ただし「最後受け取るときは利益になるので、出口戦略を考えとかないといけない」前提つき。あらかわ自身は「個人事業主というよりは、マイクロ法人をやってる人にすごくおすすめな制度」と評価しています。

1-5. 打ち手③:iDeCo・確定拠出年金 — 資金ロックと”NISAとの戦い”

3つ目、iDeCo(個人型確定拠出年金)。あらかわは現在iDeCoに直接加入はせず、サラリーマン時代の確定拠出年金が継続している、というよくあるパターン。

ポイント

– 掛金は全額所得控除(小規模企業共済と同じ性質)

– 運用益は非課税

– 60歳まで原則引き出せない(資金ロック)

– 加入時手数料・口座維持手数料が地味に効く

「結局長期投資は手数料との戦いじゃないですか。NISAが強くなりすぎたから、これ(iDeCo)どうなんだろうっていうのはある」(あらかわ)

NISAの非課税枠が拡充された2026年現在、「資金ロック+手数料」を許容してでもiDeCoを使う動機は、所得控除と退職所得控除の枠を取りに行く戦略目的にシャープになっています。NISA枠を埋めきって、それでも余力がある人がやる順番です。

1-6. コラム:iDeCo × 小規模共済の出口は”バケツが共通”

ここが一番の落とし穴。iDeCoと小規模企業共済を同じ年に一括で受け取ると、退職所得控除の枠が共通(合算)で計算され、せっかくの非課税枠を奪い合います。

「同じ年に受け取ってしまうとそのバケツが溢れてしまって税金がかかる。受け取る時のパズルをうまく組んで、何年にこれもらう・何年にこれもらうとかをやらないといけない」(あらかわ)

賢いずらし受けの黄金ルートは、60歳でiDeCoを先に受け取り、5年以上空けて65歳以降に廃業して小規模企業共済を受け取る。これで控除枠を二段階フルに使える。順番と時期だけで老後の手取りが数百万円変わる世界です。

1-7. あらかわのまとめ:薄く長く、出口で奪い合わない

あらかわは「月1,000円でもいいから早めに入る(加入年数で退職所得控除を育てる)」「毎年少しずつ無理のない範囲で増額していく」「倒産防止はミニマムで残しておいて、ボッと利益が出た年に突っ込む弾として置く」というスタイル。

GWは「お金回りの話を落ち着いて検討してみていい時期」。1,000円でもいいから動かすと、退職所得控除という非課税のバケツが時間と共に育っていきます。

なお、4つ目の打ち手として「企業型DC(企業型確定拠出年金)」も挙げられます。一人社長・マイクロ法人で「iDeCoが月2.3万円に減って枠が足りない」と感じる人にとって、月5.5万円までの掛金を全額損金算入できる選択肢。総合型なら中小でも導入可能ですが、口座維持手数料が個人加入のiDeCoより高くつくケース、一人加入だと商品ラインナップを変えられない、「選択制DC」で社保負担を圧縮すると将来の厚生年金・傷病手当金等もトレードオフで下がるといった”闇”の部分があるため、推しすぎたくない制度。本エピソードでは触り程度に留め、別の機会に深掘りします。

2. 苦手なことは人に任せた方がいい — プロフェッショナルの手放し方

2-1. なぜ自分で抱え込んでしまうのか

しばっちのテーマは「同業に仕事をパスする話」(前々回)から一歩広げて、自分の苦手な作業も他人に任せるという考え方。事務所の掃除や棚の整理整頓、エクセル作業など、「事業主が自分で動けばタダ」という錯覚から抱え込みがち。

理由は2つ。

1. 「自分でやればタダ」という錯覚 — 外注費は出ていかないが、自分の時間という見えない人件費が消費されている

2. 「人に頼むより自分でやった方が早い・安心」という思い込み — 苦手領域での自己評価は、たいてい間違っている

2-2. 苦手を自分でやる3つの隠れたリスク

リスク1:クオリティ低下(顧客への不誠実)

「自分が3時間かけて作った素人レベルの資料と、プロが30分で作った資料、どっちが価値あるの?」(しばっち)

行政書士の視点で言えば、素人が3時間かけた申請書類より、プロが30分で作った申請書類の方が圧倒的にお客さまには価値がある。「頑張ったプロセス」はお客さまには関係ありません。

リスク2:機会損失

苦手な掃除・整理整頓・エクセル作業に半日かかっている間に、本来やるべきお客さまとの対話・専門知識のアップデートの時間が奪われている。苦手な作業に費やす時間は本業の時間ではない。

リスク3:メンタルの消耗(”作業ハイ”の罠)

「苦手な作業は取り掛かるまでに心理的ハードルがあって、邪魔が入ったらもうやりたくなくなる。あとこれ地味にね、苦手だと思ってるかもしれないけれども、作業を始めると作業ハイになってしまって、結果『仕事した』って満足感だけ得て売上に貢献してない時間って、結構ありそう」(しばっち)

この「作業ハイの錯覚」がいちばん怖い。”頑張った気になる”だけで、月末の売上には何も乗っていない構造です。

2-3. 上手な手放し方 — 3ステップ

ステップ1:得意・苦手の棚卸し

日々の業務を「息をするように自然にできること(得意)」と「取り掛かるまでに心理的ハードルがあるもの(苦手)」に分ける。あらかわが番組内で自己分析した例:

– 得意:エクセル作業・環境構築・引きこもって没頭する作業(AI環境構築は嬉々としてやる)

– 苦手:事務局運営・人とのアポイント調整(やればできるが消耗する)

しばっちは逆で、お客さま向けの仕事はきっちり・自分自身の整理整頓は後回しという非対称。両者とも「外から見られている自分像」と「内側の本音」のズレを認めるところからスタートしています。

ステップ2:「お金を払う」ことへのマインドチェンジ

外注費・ツール代は「コスト(出費)」ではなく、自分の得意に集中するための「時間を買う投資」として捉え直す。「タダ感覚」のままだと、永遠に手放せません。

ステップ3:相手の”得意”をリスペクトする

自分が苦痛な作業を、嬉々として完璧にこなしてくれるプロがいる。料理人・畜産農家・自動車メーカーまで世の中は分業で成り立っている、というしばっち。任せることは、その人の強みを輝かせることでもある。

2-4. 苦手はビジネスの種

GWは「お互いに考えたプチビジネスについて批評し合う回」をやってみたい、というアイデアもあらかわから出ました。あらかわ曰く、

「苦手なところって痛みなわけじゃないですか。これってビジネスの種なんですよね。同じように嫌がってる人がたくさんいるから、家事代行という仕事が生まれてビジネスとして発展してきている」

しばっちが整理整頓を苦手とするなら、逆に整理整頓会社を作るという発想もあり。「できない人の心が一番わかんないのも自分」だから、苦手領域こそサービス設計の起点になりやすい。

2-5. リスナーへの宿題

「今週、あなたが『気が重いな』と感じている作業を一つピックアップして、それを誰かに任せられないか、またはツールで自動化できないか、考えてみてください」(しばっち)

この問いを持ち帰るだけで、GW明けの動き出しが変わります。

エピソードの総括

今回の学びとポイント

「お金の入口・出口」と「自分の時間と苦手の手放し方」、両方とも”見えていない流出”を可視化する話でした。

押さえておきたいポイント

– 小規模企業共済は加入年数×40万円で退職所得控除が育つ。月3万円までが税優遇のスイートスポット。月1,000円でもいいから早めに入る

– 倒産防止共済は純粋節税ではなく利益の繰り延べ。マイクロ法人で利益のブレが大きい人ほど活きる

– iDeCo はNISA拡充の今、所得控除と退職所得控除を取りに行く戦略目的に絞ると判断しやすい

– 出口戦略:iDeCoと小規模共済の退職所得控除は”バケツ共通”。60歳iDeCo→65歳以降に廃業して小規模の黄金ルートで枠を二段階使う

– 苦手なことは外注に投資する。「自分でやればタダ」は錯覚、「作業ハイで満足」は売上に乗らない時間

あらかわ・しばっちからのメッセージ

退職金にせよ、苦手の手放しにせよ、“今の自分のサイズ”で動かせる小さな選択肢を一つ動かすことから始まります。月1,000円の共済増額、半日の苦手作業を初めて外注してみる——金額のサイズは違えど、構造は同じです。

そして、頑張って作った時間と入金を入口(節税)と出口(退職所得控除)でちゃんと守る。前回ep309「見積もりの適正工数を計算とAIで出すTIPS」と合わせれば、「稼ぐ × 残す」の2本セットが完成します。

次のステップ

GW中の落ち着いた時間にできる4つのアクション:

1. 小規模企業共済:未加入なら月1,000円でいいから資料請求(信用金庫・商工会議所窓口)

2. 倒産防止共済:法人なら月5,000〜10,000円のミニマムで枠だけ確保しておく

3. iDeCo:NISA枠を埋めた人で余力があれば、口座維持手数料と資金ロックを許容して始める

4. 苦手の棚卸し:「気が重いな」と感じている作業を1つピックアップして外注先・自動化候補を1つ調べる

monotips stationについて

monotips station は、ビジネスの小ワザメディア「monotips」から生まれたPodcastです。編集長・あらかわと副編集長・しばっちが、毎週あなたのビジネスがちょっと良くなるTIPSを2テーマずつお届けします。

Podcastを聴く

Spotify / Apple Podcasts / Google Podcasts で「monotips station」を検索

最新情報をチェック

– WEBマガジン: https://mono-tips.com/

– X(Twitter): @monotips

– note でも記事を公開中

感想・リクエスト募集

番組へのフィードバックは、WEBマガジン「monotips」のお問い合わせフォーム、または note・X(Twitter) でお待ちしています。

Podcast monotips station

![]()

![]()

![]()